2018年,由于國際化工巨頭接連遭受不可抗力、中美貿(mào)易摩擦,國內(nèi)環(huán)保趨嚴、廢塑料進口禁止,導致原材料成本大幅上升,同時受“限塑”新政出臺、家電/汽車行業(yè)產(chǎn)銷增速下滑等因素影響,國內(nèi)改性塑料行業(yè)處境頗為艱難。與此同時,行業(yè)內(nèi)收并購頻發(fā),國際巨頭在華投資也在不斷擴張。

下面來看下,2018改性塑料行業(yè)都發(fā)生了什么大事?

一、PA價格大漲

2018年PA價格一路瘋漲,主要受上游原料、供需關系、國際原油、人民幣匯率、政策法規(guī)等影響,其中最關鍵是上游原料供應問題。

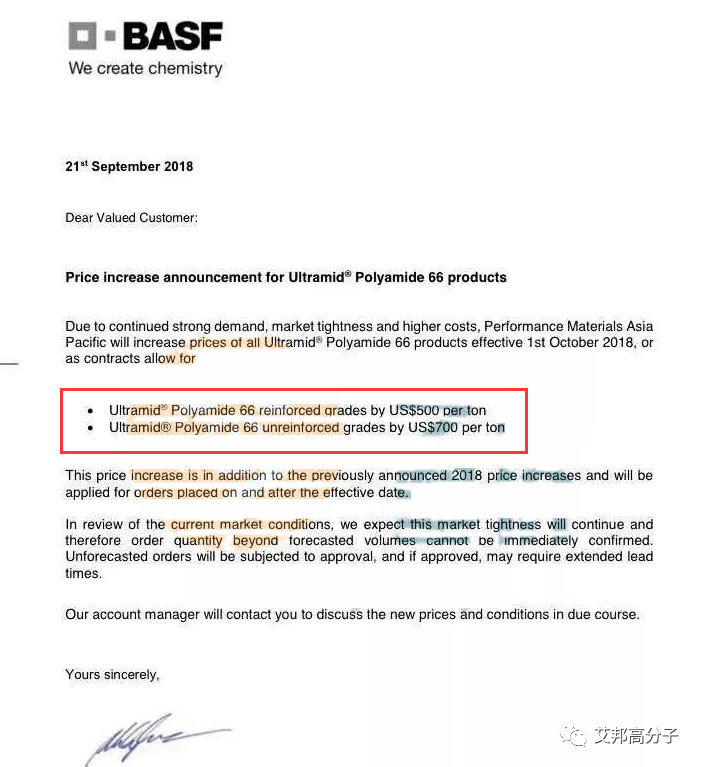

PA66主要的原料是己二胺和己二酸,己二腈是生成己二胺的原料,而己二胺的生產(chǎn)主要由一些大型跨國公司壟斷,英威達、巴斯夫和奧升德三家合計占全球產(chǎn)能的74%,處于高度寡頭壟斷行業(yè),導致供給不穩(wěn)定且價格居高不下。

從年初開始,巴斯夫、索爾維、英威達、奧升德等相繼宣布其己二腈裝置遭受不可抗力,致使全球己二腈、己二胺供應告急,PA66生產(chǎn)商的原材料供應受限,導致PA66供需進一步緊張,英威達、索爾維、奧升德、巴斯夫、帝斯曼、道默、朗盛等企業(yè)PA66紛紛漲價。

同時PA6上游原料己內(nèi)酰胺價格受上游原料和市場供需面的影響,價格高位震蕩。

截至目前,PA66仍漲勢強勁,相關漲價信息可以點擊:

二、PC腰斬

與PA66漲勢強勁恰好相反,2018年PC價格持續(xù)下跌,市場動蕩。

圖 某PC牌號2018年價格走勢,數(shù)據(jù)來自買塑網(wǎng)

究其原因,主要是國內(nèi)PC產(chǎn)能的持續(xù)擴張,同時中美貿(mào)易戰(zhàn)打響,下游制品廠進出口業(yè)務受到影響,聚碳價格暴跌。下游需求沒有出現(xiàn)好轉(zhuǎn),汽車等終端需求疲軟,供需矛盾突出的大環(huán)境下,上游雙酚A價格繼續(xù)下跌,利空PC市場。

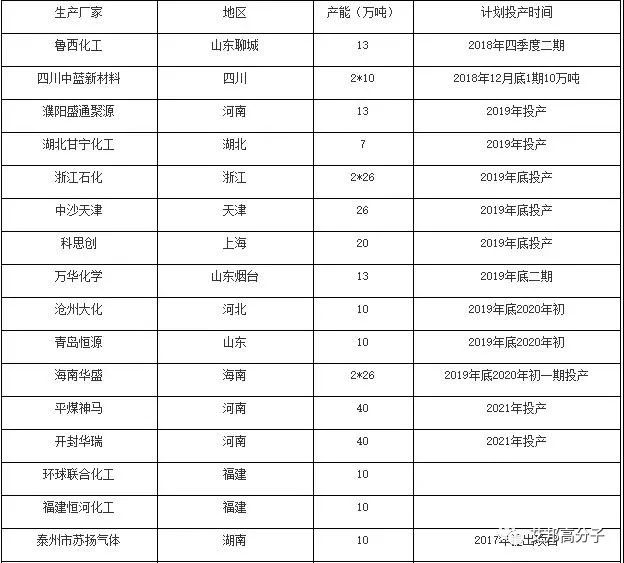

2018年是我國聚碳酸酯的一個擴能年,相繼有萬華化學一期7萬噸/年、利華益維遠10萬噸/年PC裝置投產(chǎn),魯西化工13.5萬噸/年PC裝置11月開始試運行,預計明年將實現(xiàn)正式生產(chǎn)。同時還有十幾個擬在建的PC項目,如若未來2年新上的裝置如期投產(chǎn),將大大提升國內(nèi)PC產(chǎn)能,同時PC價格也會受到影響。

圖 國內(nèi)后期投產(chǎn)PC裝置 數(shù)據(jù)來源:金聯(lián)創(chuàng)

三、限塑令發(fā)布十周年發(fā)改委制定新政,“環(huán)保稅”開征

我國從2008年起開始實施“限塑令”已經(jīng)第10年了,“限塑令”施行成效喜憂參半。近年來,隨著電商、快遞、外賣等新業(yè)態(tài)的發(fā)展,塑料餐盒、塑料包裝等的消耗量快速上升,造成新的資源環(huán)境壓力。

圖 外賣和快遞行業(yè)仍是塑料袋大量使用的灰色地帶,圖片來自網(wǎng)絡

對此,國家發(fā)改委正在研究制定防治塑料垃圾污染的政策文件,按照“限制一批、替代一批、規(guī)范一批”的原則,對不同生產(chǎn)、生活、消費等情形中使用的塑料制品,分領域、分品類提出政策措施。

2018年1月1日起,環(huán)保稅正式實施。“費改稅”標志著我國經(jīng)濟增長新方式的到來。

四、廢塑料進口禁止

2018年國內(nèi)環(huán)保形勢更趨嚴峻,環(huán)保整頓力度不斷加大,再生塑料行業(yè)開工造成一定程度影響。同時,2018年“禁廢令”進一步升級,繼2017年底禁止進口生活源廢塑料后,工業(yè)來源廢塑料2018年12月31日全面禁止,切斷了進口再生料來源。

2019年開始我國廢塑料來源減少,再生塑料回收利用企業(yè)的規(guī)范成本、環(huán)保成本和采購成本日益提升,加之國際石油價格大幅下降導致再生塑料與原生塑料的價差進一步縮小,再生塑料市場競爭將會進一步加大,這將是一次行業(yè)的優(yōu)勝劣汰,進而促進產(chǎn)業(yè)轉(zhuǎn)型升級,國內(nèi)再生塑料行業(yè)將面臨重新布局。

五、中美貿(mào)易戰(zhàn)摩擦

從2018年3月23日以來,中美貿(mào)易摩擦持續(xù)升級,中美互加關稅的清單中,涉及到的塑料產(chǎn)品有PA(聚酰胺)、PC(聚碳酸酯)、PVC(聚氯乙烯)、ABS(丙烯腈-丁二烯-苯乙烯塑料)、PE(聚乙烯)、PP(聚丙烯)、丙烯腈、丙烯等化工產(chǎn)品。

對于國內(nèi)改性塑料行業(yè)的影響可以歸納為下面幾點:

貿(mào)易摩擦上升,關稅增加,人民幣匯率下調(diào)等,對原材料價格產(chǎn)生極大影響,各種化工材料價格不斷上漲;

出口訂單中斷,塑料加工行業(yè)現(xiàn)停產(chǎn),中國塑機出口受影響(美國是中國塑機的第一大出口國);

國內(nèi)外資企業(yè),如加工企業(yè)、塑料改性廠影響較大,會導致外企撤廠,或者制品漲價;

中美貿(mào)易摩擦影響汽車整車及零部件進出口貿(mào)易,在華外資或合資零部件企業(yè)可能轉(zhuǎn)移產(chǎn)能,國內(nèi)自主品牌出口成本上升,進而影響到橡塑產(chǎn)業(yè)。

不過,現(xiàn)在長達8個月的中美貿(mào)易戰(zhàn)暫停,相信塑料行情也將回到正常軌道。

六、國際巨頭收并購持續(xù)進行

2018年國際化工巨頭之間的收并購也一直從年頭持續(xù)到了年尾。

1月份:

沙特基礎工業(yè)公司(SABIC)購入科萊恩24.99%股份,SABIC成為科萊恩的最大股東。